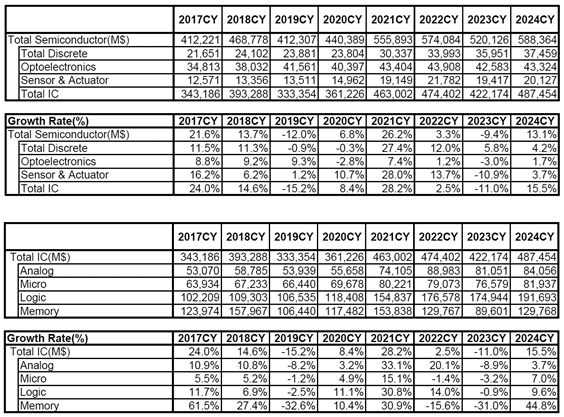

WSTSżŌ2023ŃQż╬╚ŠŲ│öü╚╬Ūõ±Yż“ØiŃQ╚µ9.4%žō(f©┤)ż╚æų?j©½n)?sh©┤)T┘ćĪó═ĶŃQżŽ13%╗\żž

2023ŃQż╚2024ŃQż╬╚ŠŲ│öü▌xŠņż╬Ė½─╠żĘż“WSTSĪ╩└ż─c╚ŠŲ│öü▌xŠņ┼²╝ŖĪ╦ż¼╚»╔ĮżĘż┐ĪŻżĮżņż╦żĶżļż╚Īó2023ŃQżŽØiŃQ╚µ9.4%žō(f©┤)ż╬5201▓»ź╔źļż╚Ė½╣■ż▀Īó24ŃQżŽŲ▒13.1%╗\ż╬5884▓»ź╔źļż╚═Į„[żĘż┐ĪŻ2023ŃQ6ĘŅż╦═Į„[żĘż┐╗■żŽ23ŃQż¼Ų▒10.3%žō(f©┤)ż╬5151▓»ź╔źļż╚Ė½żŲżżż┐Ī╩╗▓╣═½@╬┴1Ī╦ż┐żßĪó║Żövż╬Ė½╣■ż▀żŽæų?j©½n)?sh©┤)T┘ćż╚ż╩żļĪŻ2024ŃQżŽ13.1%╗\ż╬5884▓»ź╔źļż╚═Į▒Rż╣żļĪŻż│żņżŽ22ŃQż╬āį(c©©)ĄŅ║Ū╣Ō±YżĶżĻżŌĮj(lu©░)żŁżżĪŻ

╔Į1ĪĪ2023ŃQ11ĘŅ¼Źż╦ż¬ż▒żļWSTSż╬═Į▒RĪĪĮąųZĪ¦WSTS

WSTSż¼2023ŃQż╬╚ŠŲ│öüęŖ═ūż“æų?j©½n)?sh©┤)T┘ćżĘż┐ż╬żŽĪóÖ┌└«AIż“żŽżĖżßźčźĮź│ź¾Īóź╣ź▐Ī╝ź╚źšź®ź¾ż╩ż╔ż╬ITĄĪ▀_(d©ó)ż╬ęŖ═ūż¼Š»żĘż║ż─öv╔³żĘżŲżżżļż┐żßżŪżóżĻĪóŠÅČ╚├ōż╬źčź’Ī╝╚ŠŲ│öüżŽŖW─Ļ┼¬ż╦└«─╣żĘżŲżżżļż│ż╚żŌ▓├╠ŻżĄżņżŲżżżļĪŻż│ż╬±T▓╠ĪóźŪźŻź╣ź»źĻĪ╝ź╚╚ŠŲ│öüż╬7Ī┴8│õż“žéżßżļźčź’Ī╝╚ŠŲ│öüż╬└«─╣╬©ż¼23ŃQ5.8%╗\Īóż╚═Ż▐k└«─╣╩¼╠Ņż╚ż╩ż├żŲżżżļĪŻż▐ż┐Ö┌└«AIż╬└«─╣ż“ܦż©żļźĒźĖź├ź»╚ŠŲ│öüżŌ23ŃQżŽ0.9%žō(f©┤)ż╚ż╩żĻĪóż█ż▄▓Żżążżż╚═Į„[żĘżŲżżżļĪŻ

2023ŃQż¼ĖÕ╚Šż½żķŠ»żĘż║ż─öv╔³żĘżŲżżżļż┐żßĪóWSTSżŽ2024ŃQżŌż│ż╬ż▐ż▐öv╔³┤─┤ż“░▌ĘeżĘĪóŃQµ£öüż╚żĘżŲ13.1%└«─╣ż╚ż╩żĻżĮż”ż└ż╚±Téb¤²ż▒żŲżżżļĪŻ

╚ŠŲ│öüµ£öüż╬ŲŌICżŽĪó2023ŃQżŽŲ▒11%žō(f©┤)ż╬Ė½╣■ż▀ż└ż¼Īó2024ŃQżŽĖĮ║▀żŌż╣żŪż╦öv╔³┤─┤ż╦żóżļż│ż╚ż½żķĪóŲ▒15.5%╗\ż╬4875▓»ź╔źļż╚═Į„[żĘżŲżżżļĪŻ×æēä╩╠ż╦ż▀żļż╚Īó2023ŃQżŽźóź╩źĒź░Īóź▐źżź»źĒĪóźĒźĖź├ź»ĪóźßźŌźĻż╬├µżŪĪóźßźŌźĻ╚╬Ūõ±Yż¼║ŪżŌĄKż»ĪóØiŃQ╚µ31%žō(f©┤)ż╬896▓»ź╔źļż╚ż╩żļĖ½╣■ż▀ĪŻ

źßźŌźĻż╬╝Īż╦ĄKżżż╚Ė½żķżņż┐ICżŽźóź╩źĒź░żŪĪóŲ▒8.9%žō(f©┤)ż╬811▓»ź╔źļĪóź▐źżź»źĒź│ź¾ź╚źĒĪ╝źķżõźūźĒź╗ź├źĄż“┤▐żÓź▐źżź»źĒżŽŲ▒3.2%žō(f©┤)ż╬766▓»ź╔źļĪóźĒźĖź├ź»żŽČŌ±Yż¼║ŪżŌĮj(lu©░)żŁż»żŲŲ▒0.9%žō(f©┤)ż╚ż█ż▄▓Żżążżż╬1749▓»ź╔źļż╚ż╩ż├żŲżżżļĪŻźĒźĖź├ź»ż╦żŽź╣ź▐ź█├ōż╬źóźūźĻź▒Ī╝źĘźńź¾źūźĒź╗ź├źĄżõGPUĪ╩ź░źķźšźŻź├ź»źūźĒź╗ź├źĄĪ╦ż╩ż╔ż“┤▐ż¾żŪż¬żĻĪó╚╬Ūõ±Yż¼║ŪĮj(lu©░)ż╚ż╩ż├żŲżżżļĪŻ

żõżŽżĻźßźŌźĻż¼║ŪżŌĄKż½ż├ż┐ż¼ĪóźßźŌźĻżŽĮj(lu©░)╬╠Ö┌ŠÅēäżŪżóżļż┐żßĪóęŖ═ūż╚ČĪĄļż╬ź«źŃź├źūż¼Įj(lu©░)żŁż»ż╩żĻżõż╣żżĪŻż│ż╬ż┐żß╚╬Ūõ±Yż╬æčż╚├½ż╬║╣ż¼║ŪżŌĮj(lu©░)żŁżżĪŻż█ż½ż╬×æē俎źßźŌźĻż█ż╔Įj(lu©░)╬╠ż╦żŽÖ┌ŠÅżĘż╩żżż┐żßĪóæčż╚├½ż╬║╣żŽŠ«żĄżżĪŻźßźŌźĻźµĪ╝źČĪ╝żŽ8Ė─├▒░╠żŪĪóżĘż½żŌĮj(lu©░)╬╠ĻP(gu©Īn)Ų■ż╣żļż┐żßĪó╣ź╔įČĘż╬║╣ż¼Įj(lu©░)żŁż»ż╩żļ×æēäżŪżóżļĪŻ

ż┐ż└żĘĪó2024ŃQżŽöv╔³ż¼┐╩żÓż┐żßĪóźßźŌźĻż¼ØiŃQ╚µ44.8%╗\ż╬1298▓»ź╔źļĪó╝Īż¼źĒźĖź├ź»ż╬Ų▒9.6%╗\ż╬1917▓»ź╔źļĪóź▐źżź»źĒż¼Ų▒7.0%╗\ż╬819▓»ź╔źļĪóźóź╩źĒź░ż¼Ų▒3.7%╗\ż╬841▓»ź╔źļż╚═Į„[żĄżņżŲżżżļĪŻ

IC░╩│░ż╬×æēäżŪżŌ2024ŃQż╬╚╬Ūõ±YżŽĪóźŪźŻź╣ź»źĻĪ╝ź╚ż¼ØiŃQ╚µ4.2%╗\ż╬375▓»ź╔źļĪóź╗ź¾źĄż¬żĶżėźóź»ź┴źÕź©Ī╝ź┐ż¼3.7%╗\ż╬201▓»ź╔źļĪóźżźßĪ╝źĖź╗ź¾źĄż“░Ęż”ź¬źūź╚ź©źņź»ź╚źĒź╦ź»ź╣ż¼Ų▒1.7%╗\ż╬433▓»ź╔źļż╚═Į„[żĄżņżŲżżżļĪŻµ£żŲż╬╚ŠŲ│öü×æēäżŪ═ĶŃQżŽźūźķź╣└«─╣ż╦ż╩żļż╚WSTSżŽ═Į„[żĘżŲżżżļĪŻ

╗▓╣═½@╬┴

1. Īų23ŃQĪó║▀ŚU─┤┼DżŽ┐╩ż¾żŪżŁż┐żŌż╬ż╬Īó└ż─c╚ŠŲ│öüżŽ10%žō(f©┤)ż╦WSTSż¼▓╝öĄ(sh©┤)T┘ćĪūĪóź╗ź▀ź│ź¾ź▌Ī╝ź┐źļ (2023/06/08)